Il mercato dei mutui in Italia

Il mercato dei mutui in Italia

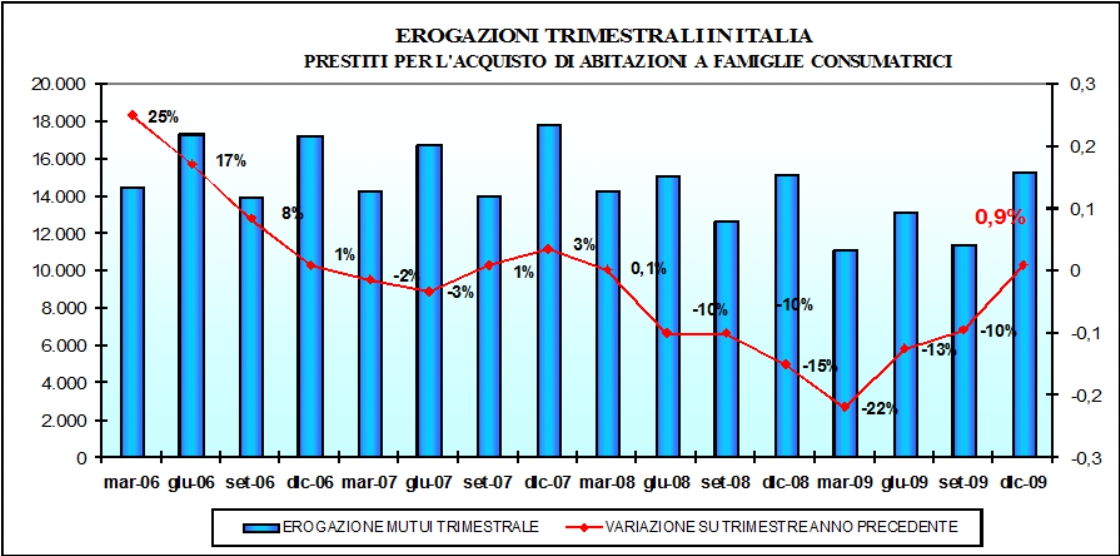

Il volume di erogazioni per l’ acquisto di abitazioni da parte delle famiglie italiane registra, nel quarto trimestre del 2009, una crescita rispetto allo stesso periodo 2008 (dati del 20 / 04 /2010 fonte Banca d’ Italia)

La differenza positiva è pari a circa 133 milioni di euro, che tradotto in termini percentuali rappresenta un aumento del +0.9%* (i volumi erogati includono anche i mutui di sostituzione / surroga). Tale valore (+0.9%) indica un cambiamento di tendenza del mercato, seppur lieve; infatti è la prima variazione positiva dopo 6 trimestri.

* Nota metodologica: si porta in evidenza che dal quarto trimestre 2008, la Banca d’ Italia ha modificato il criterio di aggregazione della base dati. Nell’ aggregato ”Acquisto Immobili – Abitazioni Famiglie consumatrici” vengono inseriti i finanziamenti ”oltre l’ anno” e non più i finanziamenti ”oltre i 18 mesi”. Tale variazione metodologica non è stata presa in considerazione ai fini dell’ analisi.

Fonte: Ufficio Studi Gruppo Tecnocasa su dati Banca d’Italia (valori in milioni di Euro)

Il dato cumulativo 2009 mostra una variazione negli erogati pari a circa 5,5 miliardi di euro (-10,7% rispetto al 2008), fermo restando che sul valore influiscono i volumi erogati nel primo trimestre 2009.

Nel IV trimestre 2009 tre macroaree su cinque (Area Meridionale +21%, Area Insulare +16% e Area Centrale +1%) hanno registrato un andamento positivo. La maggior erogazione dell’ ultimo periodo non è stata comunque sufficiente a invertire il segno negativo del 2009 (-10,7%), influenzato dalle basse erogazioni registrate nel primo trimestre 2009.

Per quanto riguarda il valore delle consistenze dei mutui in Italia, la tendenza rimane in crescita. Dopo un’ iniziale decrescita nei mesi di marzo e aprile 2008, l’ andamento ha ripreso ad aumentare fino a raggiungere il volume record di 284,7 miliardi di euro a febbraio 2010. Se si considera l’ arco temporale di un anno, confrontando il mese di febbraio 2010 con il pari periodo 2009, otteniamo una crescita media delle consistenze dell’ 8,13%.

In crescita l’ importo medio nazionale dei mutui nel IV trimestre 2009 pari a circa 122.000 euro, mentre su base annuale si stima un importo pari a 118.000 euro nel 2009. L’ aumento è da attribuire alle agevolazioni legislative in supporto al credito, all’ aumento della domanda dei mutui nel 2009 (+7%) e dalla maggior fiducia delle famiglie italiane. Questa lieve inversione di tendenza ha influenzato l’ aumento progressivo dell’ importo medio nell’ anno. A livello regionale, nel quarto trimestre 2009, si registrano valori molto eterogenei che vanno dal mutuo medio più alto dalla Toscana (134.000 euro) a quello più basso della Calabria (85.000 euro). Comunque, in tutte le macroaree si evidenzia un aumento del ticket medio.

Sul fronte tassi, grazie ai provvedimenti avvenuti sia a livello nazionale che internazionale, si sono registrati una serie di cali significativi dall’ ultimo trimestre 2008. Negli ultimi mesi il tasso Euribor ha registrato una serie di importanti riduzioni, si attesta attorno a 0,64% (valore medio di marzo), nell’ ottobre 2008 il tasso registrava il suo valore massimo (5,11%, tasso medio).

Si è calcolato che la rata mensile di un mutuo a tasso variabile di 120.000 euro in 20 anni con uno spread dell’ 1,30% acceso nell’ ottobre dello scorso 2009, costava ad una famiglia 356 euro in più di quanto costerebbe stipularlo utilizzando il tasso medio di marzo. L’ Irs, invece, registra un tasso del 3,85% (valore medio di marzo). Nel mese di febbraio 2009 i tassi di interesse bancari in Italia sono inferiori rispetto alla media europea di circa 43 bps.

Sentiment primo trimestre 2010

Il Gruppo Tecnocasa ha iniziato nel 2009 lo studio delle tendenze e del sentiment relativo al mercato creditizio, che incrociato con studi di settore ha permesso di determinare una serie di indici relativi al mercato dei mutui nel primo trimestre 2010.

A livello di volumi erogati la macroarea l’ area Nord Occidentale si conferma prima per erogazioni, in recupero l’ area Nord Orientale, in calo l’ area Insulare.

Nel primo trimestre 2010, si può evidenziare una maggior consapevolezza del mercato, trend confermato sia dall’ aumento dell’ importo medio del mutuo registrato (123.500 euro) e dal tempo medio per l’ erogazione di una pratica (circa 75 giorni).

L’ aumento annuo dell’ importo medio (+8% del 2010 rispetto allo stesso periodo del 2009) è dovuto alla maggior consapevolezza degli operatori e delle famiglie; infatti, nel 2009 circa il 77% dei mutui erogati rientra nella fascia LTV 61%-80%.

Si può osservare come le famiglie consumatrici cercano di richiedere un importo più possibile vicino alla soglia LTV dell’ 80% (circa il 49,5% dei mutui erogati). La tendenza alla maggior propensione all’ indebitamento è confermata anche dal Rapporto Rata Reddito (RRR); circa il 24% dei mutuatari ha un RRR del 35%.

Il primo trimestre 2010 può considerarsi l’ inizio di una ripresa, seppur lieve, grazie alla maggior apertura delle banche, tutelate dai provvedimenti governativi in sostegno all’ accesso al credito e dall’ aumento della domanda.

Gli istituti bancari, anche quelli che nel 2009 si erano dimostrati più rigidi nelle erogazioni, sembrano adottare strategie commerciali più efficaci, immettendo nel mercato prodotti più flessibili alle esigenze delle famiglie.

L’ obiettivo è quello di recuperare le quote di mercato perse, elemento confermato anche dall’ andamento positivo della domanda di mutui +4% nei primi 2 mesi del 2010 sullo stesso semestre del 2009 (fonte Crif). Il dato è però influenzato dalla domanda di rinegoziazione dei mutui.

Negli ultimi mesi è stata premiata la qualità di pratiche, infatti la tendenza delle banche è quella di continuare ad erogare mutui con minor grado di rischio a consumatori più solvibili ma anche di proporre prodotti più appetibili per aumentare la propria forza sul mercato.

Fonte: Ufficio Studi Gruppo Tecnocasa, sezione Kìron mediazione creditizia