(FEDERCONSUMATORI). Dopo gli allarmi delle associazioni dei consumatori e dell’Adusbef in particolare,che denunciavano una crescita dei pignoramenti e delle esecuzioni immobiliari,ad un ritmo superiore al 20 per cento nel 2007 rispetto al 2006, anche Bankitalia certifica il livello preoccupante raggiunto dalle sofferenze bancarie per le famiglie consumatrici,che sono salite a 11,2 miliardi con un tasso dell’ 8,5 per cento, grazie ai cattivi consigli delle banche,che oltre ad aver appioppato mutui a tasso variabile al 91% dei richiedenti (3,2 milioni di famiglie), hanno alimentato vere e proprie campagne di istigazione al debito per far crescere i loro fiorenti profitti sulla pelle dei debitori, con il ricorso allegro al credito al consumo ed all’indebitamento (“compra oggi che paghi tra due anni” !), mediante carte di debito “revolving”, inviate direttamente al domicilio dei “non richiedenti”,caricate di 3.000-4.000 euro, che per bisogno vengono attivate.

(FEDERCONSUMATORI). Dopo gli allarmi delle associazioni dei consumatori e dell’Adusbef in particolare,che denunciavano una crescita dei pignoramenti e delle esecuzioni immobiliari,ad un ritmo superiore al 20 per cento nel 2007 rispetto al 2006, anche Bankitalia certifica il livello preoccupante raggiunto dalle sofferenze bancarie per le famiglie consumatrici,che sono salite a 11,2 miliardi con un tasso dell’ 8,5 per cento, grazie ai cattivi consigli delle banche,che oltre ad aver appioppato mutui a tasso variabile al 91% dei richiedenti (3,2 milioni di famiglie), hanno alimentato vere e proprie campagne di istigazione al debito per far crescere i loro fiorenti profitti sulla pelle dei debitori, con il ricorso allegro al credito al consumo ed all’indebitamento (“compra oggi che paghi tra due anni” !), mediante carte di debito “revolving”, inviate direttamente al domicilio dei “non richiedenti”,caricate di 3.000-4.000 euro, che per bisogno vengono attivate.

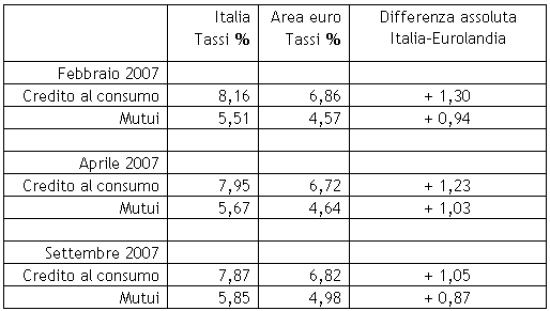

TASSI MEDI BANCARI A FAMIGLIE IN AREA EURO E IN ITALIA (nuove operazioni) SU CREDITO AL CONSUMO (da 1 a 5 anni) e MUTUI (oltre 10 anni) (Valori percentuali – Fonte: Bollettini BCE (11-2007) e ultimo supplemento al Bollettino stat. Bankitalia n° 63 del 31-10-07)

L’ultimo rapporto di Bankitalia,che certifica un aumento delle famiglie in difficoltà con le rate del mutuo e dei prestiti al consumo, oppure con il conto in “rosso”, deriva soprattutto dall’aumento dei tassi di interessi con un taeg (Tasso annuo effettivo globale),passato dal 9,42 di ottobre al 9,63 di novembre, ancora più alto che allarga la forbice di oltre 1 punto con la media europea,mentre anche i mutui registrano costi superiori di quasi 1 punto su media UE (5,82 Italia contro 4,90 media UE).

Adusbef e Federconsumatori, a fronte di gravi difficoltà che riguardano milioni di famiglie più indebitate di 38 miliardi in più negli ultimi 12 mesi,con almeno 1,9 milioni di mutuatari a rischio insolvenza che rischiano di perdere la casa per precise responsabilità delle banche, chiedono al Governo di proclamare lo stato di emergenza, imponendo agli istituti di credito il rigoroso rispetto delle leggi non applicate,come l’art. 10 del decreto Bersani sulla simmetria dei tassi,che ha consentito un indebito lucro di 5,9 miliardi di euro,da far stornare immediatamente dai 23,8 miliardi di utili netti per farli restituire al popolo dei depositanti.

Boby 10 Gennaio 2008 il 08:20

Nel 2003 ho progettato,anche per esigenza,l’aquisto di una prima casa.Bene!! allora tutte le banche spolverate non solo consigliavano ma raccomandavano il tasso variabile e molte rifiutavano di concedere un fisso.

Ora visto l’accaduto,l’aumento dei tassi ecc,sto vedendo il ripetersi della storia di 4 anni fà,perchè le banche stanno “consigliando” vivamente il tasso FISSO ?????????

Le banche stanno proponendo l’ennesimo inghippo che risulterà solo a loro favore e non a noi “poveri” consumatori di mutuo,io personalmente consiglio di aprire bene gli occhi 100 volte prima di firmare.

PASQUALE MANGIATORDI 17 Marzo 2008 il 16:33

VORREI CHEDERE UN CONSIGLIO, NEL 2005 HO COMPRATO CASA , QUINDI HO STIPULATO UN MUTUO DI DUECENTOVENTIMILAEURO, DOPO PIU O MENO UN ANNO, HO AVUTO PROBLEMI NEL PAGAMENTO DELLA RATA, DOVUTO SIA A PROBLEMI DI SALUTE CHE ECONOMICI DERIVANTI DAL NON BUON MOMENTO DELLA MIA ATTIVITA’.

TUTTO QUESTO HA CAUSATO LA MESSA IN SOFFERENZA DEL MUTUO CON LA CHIUSURA DEL CONTO CORRENTE.

TUTTORA MI TROVO IN SERIE DIFFICOLTA NON SO A CHI RIVOLGERMI E COSA FARE, IN QUESTO CASO LA BANCA, TRATTASI DELL’ANTONVENETA, MI HA CONSIGLIATO DI TROVARE UNA BANCA DISPOSTA AD ASSUMERSI LA SOFFERNZA, E QUINDI A STIPULARE UN NUOVO MUTUO.

VORREI DEI CONSIGLI IN MERITO E SE CI SONO CENTRI CHE POSSONO RISOLVERMI IL PROBLEMA.

marina 12 Luglio 2008 il 00:08

anch’io sono nella stessa situazione di sofferenza e non so più dove sbattere la testa.

se hai trovato qualche soluzione ti prego informami.

grazie da una disperata come te.

marina

e-mail [email protected]