“Il sistema della locazione in Italia verso la liberalizzazione del mercato non ha portato gli effetti desiderati.”

“Il sistema della locazione in Italia verso la liberalizzazione del mercato non ha portato gli effetti desiderati.”

Nel 1978 viene approvata la Legge 392/78 con la quale si introduce in Italia l’equo canone, un sistema di determinazione dei canoni di locazione molto rigido secondo il quale l’affitto non può superare una certa percentuale del valore catastale dell’immobile. Questo importo può essere modificato ogni anno solo sulla base del tasso di inflazione. Le conseguenze di questa legge sono oggi giudicate in modo non del tutto positivo. Agli stretti vincoli che la legge impone all’ammontare degli affitti e alle condizioni dei contratti i proprietari hanno reagito comprimendo l’offerta di abitazioni in affitto, e quindi introducendo un incentivo implicito all’acquisto della casa. E’ aumentata, inoltre, la propensione all’evasione fiscale e si sono disincentivati gli investimenti per migliorare la qualità delle abitazioni in affitto e il loro numero. Per i proprietari, inoltre, è sempre stato molto difficile rientrare nella disponibilità dell’appartamento alla scadenza del contratto.

In presenza di una offerta di case in locazione rigida e di un fondo per l’affitto di dimensioni modeste, l’aumento degli affitti derivante dal superamento dell’equo canone fornisce una buona indicazione dell’impatto che le famiglie in affitto hanno subito a causa della liberalizzazione del mercato.

I valori messi a confronto evidenziano come in media il passaggio dal regime controllato al libero mercato produce un aumento del canone di locazione del 47%. Questa variazione ha un impatto molto forte soprattutto sulle famiglie più povere: pesa infatti per il 15% del reddito sulle famiglie appartenenti al decile più povero dei nuclei italiani, e per il 10% per quelle che cadono nel secondo decile. La liberalizzazione del mercato dell’affitto, quindi, ha ridotto del 15% il reddito disponibile per le famiglie ad equo canone appartenenti al primo decile della distribuzione, e del 10% per quelle del secondo decile. La riforma dei contratti di affitto operata negli anni ’90 non è stata accompagnata da altri fenomeni che avrebbero potuto compensarne gli effetti sulle famiglie più deboli, in particolare l’incremento dell’offerta di abitazioni e l’aumento dei trasferimenti monetari pubblici. Quindi una riforma a metà, che ha finito per penalizzare soprattutto le famiglie più deboli.

“Il mercato delle abitazioni in affitto è stato soggetto a forti incrementi dei valori che si sono riversati sulla capacità di spesa delle famiglie in particolare sulle fasce più deboli della popolazione.”

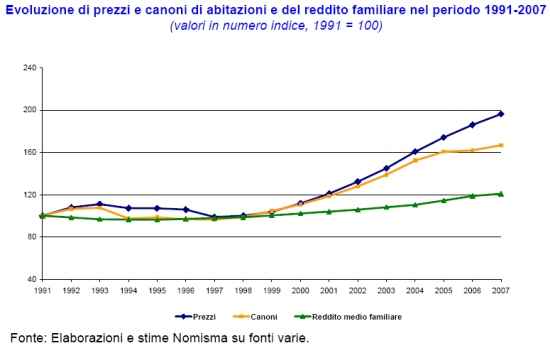

La dinamica dei canoni locativi è risultata, nell’ultimo decennio, particolarmente accentuata. In linea con la tendenza generale del mercato immobiliare italiano, anche il comparto della locazione residenziale si è caratterizzato per una cospicua crescita dei valori di riferimento. Esaurita la parentesi recessiva, che aveva colpito il settore tra il 1992 e il 1997, in seguito allo scoppio della bolla speculativa che aveva gonfiato le quotazioni immobiliari all’inizio degli anni ’90, il mercato immobiliare italiano è entrato in una lunga e robusta fase espansiva che, solo oggi, a quasi dieci anni di distanza, mostra i primi segnali di attenuazione. Nonostante la ripresa del mercato sia in larga parte riconducibile al fabbisogno di abitazioni in proprietà, compresso negli anni di crisi ed esploso in corrispondenza dalla contrazione dei tassi di interesse, l’incremento dei valori non è risultato un fenomeno circoscritto al segmento delle compravendite residenziali, ma ha finito per caratterizzare il mercato immobiliare nel suo complesso, senza significative differenze tra tipologie. A far registrare i tassi di crescita più consistenti sono state le quotazioni delle aree urbane di maggiori dimensioni, soprattutto nelle localizzazioni centrali di pregio; la differenza nell’intensità dei fenomeni è stata, tuttavia, piuttosto contenuta anche a livello territoriale (grandi aree e città intermedie). Un’analoga tendenza è riscontrabile sul versante locativo, seppur con oscillazioni lievemente meno marcate, a conferma di una tensione più contenuta sulle quotazioni, nonostante la progressiva contrazione della quota di contratti in regime vincolistico, nell’ambito comunque di una situazione congiunturale ampiamente favorevole. Alla base del differente slancio rialzista rispetto a quello rilevato sul versante dei prezzi, vanno posti, non soltanto la già citata crescente propensione all’acquisto (la quota di residenti in abitazioni di proprietà è arrivata ad attestarsi su livelli prossimi all’80%), ma anche la maggiore esposizione del comparto locativo alle difficoltà macroeconomiche (particolarmente stringenti nei primi anni del nuovo secolo), nonché la tendenza globale alla contrazione dei rendimenti ricavabili dalla locazione per gli investimenti immobiliari di qualsiasi tipologia.

La diversa vigoria espansiva di prezzi e canoni risulta, tuttavia, di modesta entità se paragonata alla dinamica di crescita, registrata nello stesso periodo, con riferimento al reddito medio familiare. In un orizzonte di medio-lungo periodo, in cui si sono alternate fasi riflessive ed espansive, il settore immobiliare si è significativamente apprezzato rispetto alla capacità di spesa delle famiglie. La modesta crescita dell’economia, associata alla progressiva contrazione del numero di componenti per ogni nucleo da una parte, la prolungata ascesa recente dei valori immobiliari dall’altra, hanno finito per determinare un problema di accessibilità al mercato della casa, a prescindere dalla forma contrattuale che ne disciplina il possesso.

Se, però, per quanto riguarda l’accesso alla proprietà, la significativa riduzione (e la prospettiva stabilizzazione) dei tassi di interesse, nonché la maggiore disponibilità delle banche a concedere mutui con spread più contenuti e su orizzonti temporali decisamente più lunghi rispetto al passato, hanno di fatto compensato l’esuberanza immobiliare (come per altro dimostrato da un recente studio di Banca d’Italia, già citato nel lavoro), non altrettanto è possibile affermare per quanto riguarda l’accesso all’abitazione in affitto.

In questo caso, infatti, gli aspetti finanziari non possono essere citati come fattore in grado di ammortizzare la superiore dinamica degli affitti rispetto al reddito. Nel periodo oggetto d’indagine (1991-2007), a fronte di una crescita delle disponibilità familiari nell’ordine del 20,8% (stime Nomisma su dati Banca d’Italia), l’incremento dei canoni di mercato nelle aree urbane è risultato addirittura del 66,7% (Nomisma). L’incidenza della locazione di un’abitazione di 80 mq sul reddito familiare è così passata dal 20,7% dei primi anni ’90, all’attuale 28,5%, con un aumento, peraltro interamente concentrato nel periodo 1998–2005, prossimo a 38 punti percentuali.

L’accesso all’abitazione in affitto si è fatto, dunque, più complicato soprattutto in corrispondenza delle grandi città del Centro e del Nord (pur non dovendosi trascurare la presenza di due mercati siciliani), anche se la situazione di disagio non sembra potersi ritenere circoscritta ai soli mercati urbani. Dai dati recentemente pubblicati da Banca d’Italia, infatti, emerge con chiarezza come la scelta locativa, oltre ad essere in costante contrazione da oltre un ventennio, risulti ormai prerogativa pressoché esclusiva delle classi meno abbienti, residenti nei centri maggiori, senza differenze significative tra Nord e Sud.

“Gli attuali affittuari presentano certe caratteristiche e alcuni di essi versano in una situazione di disagio abitativo.”

Attualmente si stima che le abitazioni in affitto siano circa 4,4 milioni di unità (con un incremento del 5,2% in 5 anni). Le caratteristiche più frequenti che connotano le famiglie che abitano in affitto sono rappresentate da:

– presenza di un solo componente o di 5 o più persone;

– presenza di tre o più minori;

– nessun anziano;

– persona di riferimento di età inferiore ai 35 anni;

– persona di riferimento in cerca di occupazione;

– residenti nel comune centrale di un’area metropolitana.

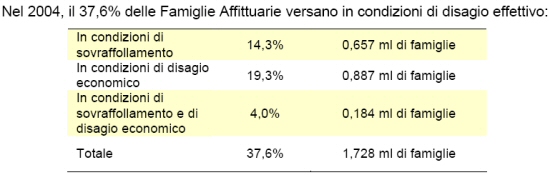

Nel 2004, il 37,6% delle Famiglie Affittuarie versano in condizioni di disagio effettivo:

La quota di famiglie che vive in una situazione di disagio è superiore tra gli affittuari rispetto ai proprietari (nel 2004 rispettivamente pari al 37,6% e al 9,6%). Inoltre per quasi il 20% degli affittuari l’onere connesso al pagamento dell’affitto risulta superiore al 30% del reddito; poco più dell’1% delle famiglie proprietarie ha invece analoghe difficoltà economiche legate al pagamento della rata del mutuo. Anche in relazione al problema del sovraffollamento esiste una prevalenza di disagio per le famiglie in affitto e tale differenza riflette le diverse condizioni di vita dei due gruppi.

“Esiste sul mercato un potenziale di domanda che si traduce in circa 1 milione di nuove case in affitto.”

A fianco delle più o meno grandi “sacche” di disagio (comunque presenti in ogni categoria sociale, in ogni realtà territoriale, in ciascuna condizione professionale), vi sono processi e fabbisogni che, se opportunamente individuati, favoriscono la programmazione e la realizzazione di interventi dedicati.

Tra la pluralità dei fattori che influenzano il fenomeno della casa il cambiamento socio-demografico e l’evoluzione degli stili di vita (dalla mobilità territoriale alla domanda di case sempre più adeguate alle attese di qualità) permettono di individuare un potenziale di domanda che potrebbe opportunamente essere soddisfatto da un offerta aggiuntiva di case in locazione.

GLI ANZIANI. Gli anziani in Italia sono 11,6 milioni e vivono tendenzialmente in case in proprietà (85,7%). Denunciano problemi legati alle cattive condizioni dell’abitazione in cui vivono (6% del totale) e il 56% lamenta spese troppo elevate. Si prevede che oltre un terzo degli italiani nel 2050 avrà più di 65 anni (34,3%), mentre oggi tale rapporto è inferiore al 20%. Ciò comporta la necessità di avviare una politica di medio-lungo periodo per sostenere i bisogni della popolazione più anziana. Si stima che i fattori di disagio legati allo standard tipologico e all’evoluzione futura della popolazione anziana possano generare una domanda potenziale di abitazioni in affitto pari a 800.000 unità.

I GIOVANI. I giovani di età compresa tra i 18 e i 34 anni che vivono con i genitori ammontano a 7.666.000 unità (al 2003); di questi il 46,4% (pari a 3,550 milioni) sono occupati. Si stima che, depurando la componente dei giovani in condizione lavorativa propensi all’acquisto dell’abitazione, rimanga una quota di domanda potenziale di case in affitto per un ammontare pari a 900.000 unità.

GLI STUDENTI. Gli studenti fuori sede sono complessivamente 881.235 (nel 2006) e l’offerta di posti letto del sistema universitario è di 50.858 unità, vale a dire una copertura del 5,7% del fabbisogno “teorico” mentre quello potenziale, misurato dai fuori sede extraregione è di 405.235 studenti, con copertura del 12,5% della domanda. Si stima che i 350.000 studenti fuori sede possano esprimere una domanda potenziale di abitazioni in affitto di circa 150.000 unità.

I LAVORATORI PENDOLARI. Nel 2003 sono 2.421.000 le persone che si spostano conuna certa regolarità in un luogo diverso dalla propria abitazione e, di questi, il 28,6% lo fa per motivi di lavoro, vale a dire 692.000 persone. Inoltre il 40,7% dei pendolari vive in un alloggio o camera in affitto o appartamento in affitto (985.000 persone). Si stima che una quota di pendolari per motivi di lavoro esclusa dall’attuale mercato della locazione possa esprimere una domanda di case in affitto di circa 100.000 unità.

GLI IMMIGRATI. Nel 2006 in Italia erano registrati 2.670.000 immigrati stranieri. Di questi il 56,9% vive in coabitazione, luoghi di lavoro, centri di accoglienza e soluzioni fortuite (pari a 1,5 milioni di persone). Si stima che gli immigrati che vivono in abitazioni precarie o comunque in condizioni di disagio possano esprimere una domanda di case in affitto di circa 1.000.000 di unità.

“L’offerta di case per la locazione è concentrata nel segmento dei privati proprietari ma, per dare un nuovo slancio al settore occorre aprire il mercato agli investitori.”

In sintesi, ogni categoria di potenziali nuovi utilizzatori di abitazioni in affitto genera una mobilità interna al patrimonio esistente che riduce il numero di nuove abitazioni da destinare all’affitto a 1 milione di unità rispetto al potenziale di domanda.

In Italia le abitazioni censite nel 2001 sono poco meno di 27,3 milioni di unità, il 9% in più rispetto al 1991. Tale incremento appare in linea con la crescita del numero di famiglie, aumentate nello stesso periodo del 9,6% (da 19.909.003 a 21.810.676). Dal 1971 al 1991 la quota di abitazioni occupate sul totale è scesa di quasi 10 punti per poi riprendere ad aumentare nel decennio 1991-2001 e portarsi sul 79,3%, ad indicare un leggero miglioramento nell’ tilizzo dello stock abitativo. Una stima approssimativa indica in 30,500 milioni la dotazione abitativa al 2006, con un conseguente incremento di circa l’11% negli ultimi 5 anni. Nel corso degli anni è aumentata la proprietà: nel 1971 il 44,2% delle famiglie abitava in case in affitto, il 51% abitava in una casa di proprietà e la restante parte occupava l’abitazione con un altro titolo di godimento. Da allora la quota di famiglie che vive in un’abitazione di proprietà si è progressivamente ampliata, arrivando a superare il 72% nel 2005. Tale percentuale di abitazioni in proprietà appare piuttosto elevata anche in confronto ai dati relativi alla media dei paesi europei, e pari al 62%. Le persone fisiche detengono il 91,7% delle abitazioni occupate da persone residenti, contro l’1,4% posseduto dallo Stato, dalle Regioni, dalle Province e dai Comuni. Il rimanente 6,9% è di proprietà di altre figure giuridiche (cooperative edilizie, imprese o società, enti previdenziali, ecc.). Nel 1991 le analoghe quote erano rispettivamente 90,0%, 1,6% e 8,4%.

A questo mercato si rivolgono quasi esclusivamente le singole famiglie, giacché gli investitori istituzionali, da tempo, hanno dismesso l’investimento stabile in abitazioni da dare in locazione. Gli operatori professionali ormai intervengono quasi esclusivamente come frazionatori, ovvero acquirenti di interi edifici adibiti ad abitazione che vengono “frazionati”, per vendere poi le singole unità immobiliari, prevalentemente agli inquilini. E’ quindi un mercato dove gli acquirenti sono principalmente le famiglie utilizzatrici. Gli antichi investitori istituzionali, assicurazioni, fondi pensione, enti previdenziali, banche, ecc. hanno semmai, nel corso dell’ultimo decennio, accelerato un processo di disinvestimento dal settore abitativo per concentrarsi su investimenti in immobili commerciali, ovvero destinati allo svolgimento delle attività economiche. I nuovi investitori stabili, principalmente i fondi immobiliari (a cui si affiancheranno le nuove Società di Investimento Immobiliare Quotate – SIIQ) , infatti, non investono attualmente in edifici destinati ad abitazioni, e questo spiega l’attuale caratterizzazione “familiare” del mercato della locazione, dove i protagonisti sono cambiati decisamente rispetto al passato. Ricreare le condizioni per un consistente flusso di investimenti privati verso la casa in locazione (e non costruita per essere rivenduta frazionatamene) può essere la strada per allargare l’offerta di alloggi in locazione, affiancando quella attuale, costituita dall’offerta formulata dalle famiglie che investono direttamente e da quella pubblica, con quella dei nuovi investitori istituzionali.

bell’articolo!