In caso di sottofatturazione, è responsabile in solido con il venditore anche l’acquirente che non agisce nell’esercizio di imprese, arti o professioni

In caso di sottofatturazione, è responsabile in solido con il venditore anche l’acquirente che non agisce nell’esercizio di imprese, arti o professioni

Dal primo gennaio 2008, l’acquirente di immobili, la cui cessione è soggetta a Iva, che abbia ricevuto una fattura indicante un corrispettivo inferiore a quello effettivamente pattuito è obbligato in solido con l’alienante al versamento dell’imposta non dichiarata, anche se non agisce nell’esercizio di imprese, arti o professioni. L’omissione del versamento implica, inoltre, la sua responsabilità solidale al pagamento della sanzione irrogata al cedente. Quali le motivazioni che hanno portato all’introduzione di una norma così “forte”?

Occorre, allo scopo, partire necessariamente dalla “natura” del tributo.

L’Iva ha un meccanismo impositivo piuttosto complesso, derivante dalla necessità di riformare il precedente e principale istituto impositivo sui consumi, l’Ige (imposta generale sulle entrate), che notoriamente produceva effetti distorsivi sul sistema economico.

Quest’ultima, infatti, era un tributo plurifase sul valore pieno. Gravava su ogni trasferimento dei beni, sull’intero valore degli stessi e non limitatamente al valore aggiunto. Il meccanismo favoriva, pertanto, le attività integrate, ossia quei sistemi produttivi che realizzavano l’intero ciclo della produzione, dalle materie prime alla vendita al dettaglio.

I residenti in Sardegna e Valle d’Aosta hanno diritto alla detrazione Irpef per la tv digitale terrestre.

I residenti in Sardegna e Valle d’Aosta hanno diritto alla detrazione Irpef per la tv digitale terrestre.

L’agenzia delle Entrate, con la risoluzione n. 102/E del 19 marzo, chiarisce i dubbi interpretativi sollevati dall’Associazione per i diritti degli utenti e consumatori, la quale sostiene, in via interpretativa, che l’obbligo di pagamento del canone di abbonamento alla televisione non debba essere esteso anche al possesso di apparecchi di altro genere, quali computer, monitor, modem, ipod, Mp3, videocellulare, videocitofono, videocamera, macchina fotografica, videoregistratore, riproduttore dvd, decoder.

L’agenzia delle Entrate, con la risoluzione n. 102/E del 19 marzo, chiarisce i dubbi interpretativi sollevati dall’Associazione per i diritti degli utenti e consumatori, la quale sostiene, in via interpretativa, che l’obbligo di pagamento del canone di abbonamento alla televisione non debba essere esteso anche al possesso di apparecchi di altro genere, quali computer, monitor, modem, ipod, Mp3, videocellulare, videocitofono, videocamera, macchina fotografica, videoregistratore, riproduttore dvd, decoder. Il documento contiene l’analisi e le richieste dell’Associazione in merito alle politiche abitative

Il documento contiene l’analisi e le richieste dell’Associazione in merito alle politiche abitative È in atto una massiccia operazione di “aggiornamento” dei valori catastali,conseguente alle denunce di variazione intervenute, peraltro obbligatorie dopo gli interventi edilizi soggetti a DIA.

È in atto una massiccia operazione di “aggiornamento” dei valori catastali,conseguente alle denunce di variazione intervenute, peraltro obbligatorie dopo gli interventi edilizi soggetti a DIA.

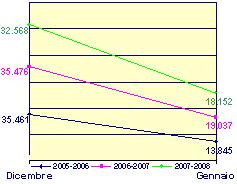

Consueta analisi dei dati relativi alle ristrutturazioni edilizie agevolate. Con la proroga più lunga si attendono numeri più costanti nel periodo.

Consueta analisi dei dati relativi alle ristrutturazioni edilizie agevolate. Con la proroga più lunga si attendono numeri più costanti nel periodo.