Non si era mai visto soprattutto negli utlimi anni, un calo dei tassi come quello degli ultimi mesi. Il tasso Euribor a tre mesi è stato fissato oggi al 2,41% dal precedente 2,453%, i minimi dal novembre 2005. La scadenza ad una settimana è stata determinata all’1,885% dall’1,952% e quella a sei mesi al 2,487% dal 2,531%. Anche se alcune indagini hanno rilevato che con tutti nonostante i tassi molto bassi alcuni settori non decollano. Eurostat ha comunicato che il settore delle costruzioni a novembre 2008 ha fatto registrare una contrazione dell’1,1% nella zona euro e dell’1,6% nell’ Ue allargata. Su base annua, il settore ha registrato un -4,7% tra i Paesi aderenti la moneta unica ed un -4,2% nell’Ue-27.

Non si era mai visto soprattutto negli utlimi anni, un calo dei tassi come quello degli ultimi mesi. Il tasso Euribor a tre mesi è stato fissato oggi al 2,41% dal precedente 2,453%, i minimi dal novembre 2005. La scadenza ad una settimana è stata determinata all’1,885% dall’1,952% e quella a sei mesi al 2,487% dal 2,531%. Anche se alcune indagini hanno rilevato che con tutti nonostante i tassi molto bassi alcuni settori non decollano. Eurostat ha comunicato che il settore delle costruzioni a novembre 2008 ha fatto registrare una contrazione dell’1,1% nella zona euro e dell’1,6% nell’ Ue allargata. Su base annua, il settore ha registrato un -4,7% tra i Paesi aderenti la moneta unica ed un -4,2% nell’Ue-27.

mutuo a tasso variabile

Mutuo: tasso fisso o variabile? e la durata?

Il tasso e la durata sono senz’altro gli elementi principali da tener presenti nella valutazione di un mutuo. Il tasso degli interessi può essere fisso, quando è convenuto nella stessa misura per tutta la durata del mutuo, oppure variabile, quando è determinato con riferimento a parametri mutevoli che devono essere definiti con criterio di obiettività e terzietà. La scelta tra tasso fisso e variabile è questione di merito, relativamente alla quale il mutuatario ha piena discrezionalità, assumendone il rischio con totale responsabilità: preferisce il primo, di massima, colui che ritiene che il costo del denaro aumenterà nel periodo di durata del mutuo; se così sarà, avrà fatto un buon affare, perché la sua rata resterà invariata; ma se invece il costo del denaro diminuisce, potrà trovarsi a pagare un interesse fuori mercato, senza avere, in termini contrattuali, alcun diritto nei confronti della banca di modificare le condizioni del mutuo. Preferisce il tasso variabile in particolare chi ritiene che il costo del denaro possa ancora scendere, e non vuole perdere la possibilità che la sua rata di pagamento si abbassi conseguentemente; se, invece, il costo del denaro sale, aumenterà anche l’importo della rata. Il tasso di un mutuo variabile è – normalmente – più basso di quello di un mutuo a tasso fisso.

Il tasso e la durata sono senz’altro gli elementi principali da tener presenti nella valutazione di un mutuo. Il tasso degli interessi può essere fisso, quando è convenuto nella stessa misura per tutta la durata del mutuo, oppure variabile, quando è determinato con riferimento a parametri mutevoli che devono essere definiti con criterio di obiettività e terzietà. La scelta tra tasso fisso e variabile è questione di merito, relativamente alla quale il mutuatario ha piena discrezionalità, assumendone il rischio con totale responsabilità: preferisce il primo, di massima, colui che ritiene che il costo del denaro aumenterà nel periodo di durata del mutuo; se così sarà, avrà fatto un buon affare, perché la sua rata resterà invariata; ma se invece il costo del denaro diminuisce, potrà trovarsi a pagare un interesse fuori mercato, senza avere, in termini contrattuali, alcun diritto nei confronti della banca di modificare le condizioni del mutuo. Preferisce il tasso variabile in particolare chi ritiene che il costo del denaro possa ancora scendere, e non vuole perdere la possibilità che la sua rata di pagamento si abbassi conseguentemente; se, invece, il costo del denaro sale, aumenterà anche l’importo della rata. Il tasso di un mutuo variabile è – normalmente – più basso di quello di un mutuo a tasso fisso.

Tempi di erogazione mutui e istruttoria. Utili consigli

Quando ci si è impegnati a comprare una casa entro un dato termine e si deve pagare una penale al venditore per il ritardo, tempi lunghi di istruttoria per la concessione del mutuo possono costare cari. Di regola 60 giorni possono essere più che sufficienti per ottenere un mutuo ipotecario, ma è necessario muoversi con prudente anticipo e prospettare chiaramente alla banca le proprie necessità, esigendo che vengano rispettati i tempi previsti. Inoltre, poiché l’ipoteca esiste solo dal momento in cui il notaio la iscrive nell’apposito ufficio (Agenzia del Territorio), e ciò può essere fatto solo dopo la sottoscrizione del contratto di mutuo, a volte la banca trattiene la somma mutuata sino a quando sia certa dell’avvenuta iscrizione (e consolidamento) dell’ipoteca: ciò significa dover aspettare, a seconda dei casi, anche due o tre settimane dopo la stipulazione prima di poter disporre del denaro ottenuto in prestito.

Richieste di mutui a tasso fisso salgono all’82,8%

Secondo gli ultimi dati MutuiOnline le richieste di mutui a tasso fisso sono salite all’82,8% del totale nel secondo semestre 2008 (79,1% nel primo semestre) contro il 15,6% di quelle

Federconsumatori: sale la corsa dell’Euribor e scende il potere di acquisto delle famiglie con mutui a tasso variabile

PER LE FAMIGLIE ITALIANE ULTERIORI AGGRAVI PER CIRCA 20 EURO AL MESE. Nuovo record per l’Euribor che si è attestato oggi al 4,98%. Si tratta un dato estremamente preoccupante. Con

Mutui: è operativo l’accordo Abi- tesoro

Oltre un milione di mutuatari  riceveranno nelle prossime settimane la lettera informativa in virtù dell’accordo Abi-Tesoro. Le banche hanno avuto come limite il 29 agosto 2008 per attuare le procedure di invio degli avvisi a tutti i clienti che hanno sottoscritto un mutuo a tasso variabile prima del 29 maggio 2008, sull’opportunità prevista dall’accordo tra l’Abi e il Ministero del Tesoro stipulato il 19 giugno scorso (in attuazione di quanto stabilito dal decreto legge 93/2008) e i mutuari hanno tre mesi di tempo per decidere se aderire. L’intesa consente il congelamento del valore delle rate, prolungando però la durata del prestito. C’è la possibilità di usufruire della rinegoziazione anche per chi non ha pagato le rate del mutuo (alla data del 28 maggio), purchè nel frattempo il contratto stesso non sia stato risolto. La rinegoziazione dei mutui da tasso variabile a tasso fisso, che avverrà sulla media dei tassi del 2006, sarà possibile per i contratti stipulati prima del 29 maggio scorso, data di entrata il vigore del decreto legge, e le nuove rate partiranno dal 2009. L’intesa tra il Tesoro e l’Associazione bancaria italiana indica la riduzione dell’importo delle rate a partire quanto meno dal terzo mese successivo al mese di comunicazione dell’accettazione della proposta medesima, relativamente alle rate del mutuo in scadenza successivamente al primo gennaio 2009.

riceveranno nelle prossime settimane la lettera informativa in virtù dell’accordo Abi-Tesoro. Le banche hanno avuto come limite il 29 agosto 2008 per attuare le procedure di invio degli avvisi a tutti i clienti che hanno sottoscritto un mutuo a tasso variabile prima del 29 maggio 2008, sull’opportunità prevista dall’accordo tra l’Abi e il Ministero del Tesoro stipulato il 19 giugno scorso (in attuazione di quanto stabilito dal decreto legge 93/2008) e i mutuari hanno tre mesi di tempo per decidere se aderire. L’intesa consente il congelamento del valore delle rate, prolungando però la durata del prestito. C’è la possibilità di usufruire della rinegoziazione anche per chi non ha pagato le rate del mutuo (alla data del 28 maggio), purchè nel frattempo il contratto stesso non sia stato risolto. La rinegoziazione dei mutui da tasso variabile a tasso fisso, che avverrà sulla media dei tassi del 2006, sarà possibile per i contratti stipulati prima del 29 maggio scorso, data di entrata il vigore del decreto legge, e le nuove rate partiranno dal 2009. L’intesa tra il Tesoro e l’Associazione bancaria italiana indica la riduzione dell’importo delle rate a partire quanto meno dal terzo mese successivo al mese di comunicazione dell’accettazione della proposta medesima, relativamente alle rate del mutuo in scadenza successivamente al primo gennaio 2009.

Confconsumatori: rinegoziazione mutui, prima di accettare valutare le proprie condizioni

Per banche ed intermediari finanziari che hanno aderito alla convenzione stipulata tra ABI e Governo, è scaduto venerdì 29 agosto il termine per inviare ai propri clienti l’offerta informativa sulla rinegoziazione dei mutui a tasso variabile, da cui decorrono tre mesi per accettare. La lettera inviata ai mutuatari deve indicare, oltre alle modalità e condizioni di accettazione della proposta di rinegoziazione cosiddetta “imposta”, anche altre soluzioni, che i cittadini interessati devono valutare attentamente. Con la rinegoziazione “imposta” il mutuo viene trasformato da tasso variabile in mutuo a rate fisse calcolate sulla media dei tassi applicati nel 2006 e viene contemporaneamente aperto un conto accessorio di finanziamento a tasso variabile in cui confluisce il differenziale, da estinguere dopo la scadenza del mutuo. Tra le alternative vi sono la rinegoziazione “Bersani”, senza spese per il cliente, la portabilità gratuita del mutuo, l’estinzione del mutuo e contestuale apertura di un altro presso altra banca, con le sole spese per il nuovo contratto.

Mutui casa, tasso record al 5,75%

È ancora record per il tasso sui mutui casa applicato dalle banche italiane. Lo scorso mese il tasso è arrivato al 5,75%, il massimo degli ultimi 5 anni, come ha

I mutuatari non si fidano più del variabile e scelgono il fisso

L’andamento altalenante dell’Euribor e l’incertezza sull’andamento dei tassi anche per i prossimi mesi fa sì che coloro che debbono scegliere un mutuo casa stiano optando decisamente per mutui a tasso fisso e di lunga durata. Il costo del denaro è sensibilmente aumentato negli ultimi due anni, ma gli aumenti della BCE non bastano sempre a spiegare il divario fra le rate di mutui a tasso variabile, indicizzato di qualche anno fa e quelle di oggi. L’Euribor si muove indipendentemente dalle decisioni di politiche monetarie della BCE e nuove sorprese nell’ammontare delle rate dei mutui a tasso variabile potrebbero arrivare in vista degli adeguamenti del tasso previsti per luglio prossimo. Per quanto riguarda i risultati del confronto, si registra in generale un assottigliamento del margine di offerta degli spread fra le banche, che pare confermare l’esistenza di una concorrenza più serrata fra gli istituti, anche nell’ordine di centesimi di punto. Per quanto riguarda i mutui a tasso fisso, la miglior offerta sui 20 anni (opzione scelta da molti) è quella delle Poste con un 5,60% (rilevazione del 12.05.2008), seguita da Unicredit (5,70%), Banca Antonveneta (5,72%) e BNL-Paribas (5,80%). Per i 15 anni interessante l’offerta di BHW con un 5,65%. Fra le Casse Rurali, non molto avezze a proporre il “fisso”, abbastanza buona è l’offerta della Rurale di Brunico (IRS di periodo +1,10%); stessa offerta fatta dalla Cassa Centrale Altoatesina per i mutui con durata 20 anni.

Mutui. Federconsumatori: “Crescono sofferenze e insolvenze”

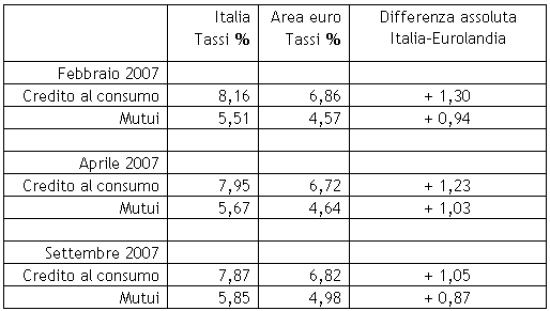

(FEDERCONSUMATORI). Dopo gli allarmi delle associazioni dei consumatori e dell’Adusbef in particolare,che denunciavano una crescita dei pignoramenti e delle esecuzioni immobiliari,ad un ritmo superiore al 20 per cento nel 2007 rispetto al 2006, anche Bankitalia certifica il livello preoccupante raggiunto dalle sofferenze bancarie per le famiglie consumatrici,che sono salite a 11,2 miliardi con un tasso dell’ 8,5 per cento, grazie ai cattivi consigli delle banche,che oltre ad aver appioppato mutui a tasso variabile al 91% dei richiedenti (3,2 milioni di famiglie), hanno alimentato vere e proprie campagne di istigazione al debito per far crescere i loro fiorenti profitti sulla pelle dei debitori, con il ricorso allegro al credito al consumo ed all’indebitamento (“compra oggi che paghi tra due anni” !), mediante carte di debito “revolving”, inviate direttamente al domicilio dei “non richiedenti”,caricate di 3.000-4.000 euro, che per bisogno vengono attivate.

(FEDERCONSUMATORI). Dopo gli allarmi delle associazioni dei consumatori e dell’Adusbef in particolare,che denunciavano una crescita dei pignoramenti e delle esecuzioni immobiliari,ad un ritmo superiore al 20 per cento nel 2007 rispetto al 2006, anche Bankitalia certifica il livello preoccupante raggiunto dalle sofferenze bancarie per le famiglie consumatrici,che sono salite a 11,2 miliardi con un tasso dell’ 8,5 per cento, grazie ai cattivi consigli delle banche,che oltre ad aver appioppato mutui a tasso variabile al 91% dei richiedenti (3,2 milioni di famiglie), hanno alimentato vere e proprie campagne di istigazione al debito per far crescere i loro fiorenti profitti sulla pelle dei debitori, con il ricorso allegro al credito al consumo ed all’indebitamento (“compra oggi che paghi tra due anni” !), mediante carte di debito “revolving”, inviate direttamente al domicilio dei “non richiedenti”,caricate di 3.000-4.000 euro, che per bisogno vengono attivate.

Mutui stabili grazie alla decisione della BCE

La Banca Centrale Europea non ritocca i tassi di interesse che restano fermi al 4%, secondo una decisione del Consiglio direttivo dello scorso 6 dicembre Il provvedimento arresta dunque la crescita del tasso di rifinanziamento principale sulle operazioni “pronti contro termine”, mentre si attestano al 5% quello marginale e al 3% quello sui depositi overnight.

Tecnocasa: cambia lo scenario dei mutui, famiglie orientate sul tasso fisso

Lo scenario dei mutui sta cambiando, con le famiglie che nei prosimi anni saranno orientate maggiormente verso il tasso fisso. Lo sottolinea Tecnocasa che in uno studio rileva come i recenti interventi sui tassi di interesse da parte della BCE per contrastare il livello di inflazione hanno comportato un aumento del costo delle rate dei mutui sottoscritti dalle famiglie. Questa situazione, prosegue Tecnocasa, ha parzialmente inciso sul debito complessivo delle famiglie italiane, che e’ ancora tra i piu’ bassi d’Europa.

Lo scenario dei mutui sta cambiando, con le famiglie che nei prosimi anni saranno orientate maggiormente verso il tasso fisso. Lo sottolinea Tecnocasa che in uno studio rileva come i recenti interventi sui tassi di interesse da parte della BCE per contrastare il livello di inflazione hanno comportato un aumento del costo delle rate dei mutui sottoscritti dalle famiglie. Questa situazione, prosegue Tecnocasa, ha parzialmente inciso sul debito complessivo delle famiglie italiane, che e’ ancora tra i piu’ bassi d’Europa.